微博

微博

微信

微信

今年內250余家小貸公司試點資格被取消

小貸行業被指處于深度洗牌期

2023-01-18 10:02:00 來源:法治日報·法治周末

《法治周末》記者馬金順

小貸公司的清退仍在持續。

12月8日,河南省地方金融監督管理局在其官網發布公告稱,根據有關規定,洛陽市金融工作局、駐馬店市金融工作局、鄭州市金融工作局提出審核意見,省地方金融監管局研究同意,決定取消偃師市恒順通小額貸款有限公司等8家公司試點資格。因原登記住所地址查無此人/單位,無法郵寄送達,現予以公告送達。公告自發布之日起30日期滿,即視為送達。

上述河南8家小額貸款公司試點資格將被取消,只是今年小貸行業機構縮減的一個縮影。

據《法治周末》記者不完全統計,截至12月10日,今年以來,包括江西、安徽、江蘇、湖北、湖南、內蒙古、海南、吉林、河南、甘肅等多地金融監管局已累計取消250余家小貸公司的試點資格。

“伴隨監管的收緊和規范的完善,一些達不到監管要求標準的機構將被清退,小額貸款公司數量下降是趨勢,這也是市場自發調節的結果,接下來,小貸行業洗牌將會加劇。”招聯金融首席研究員、復旦大學金融研究院兼職研究員董希淼在接受《法治周末》記者采訪時說。

小貸公司數量連續下滑

小額貸款公司是由自然人、企業法人與其他社會組織投資設立,不吸收公眾存款,經營小額貸款業務的有限責任公司或股份有限公司。

2008年5月,原銀監會和人民銀行公布《關于小額貸款公司試點的指導意見》,就小額貸款公司試點事項提出要求,引導小貸資金流向農村和欠發達地區,改善農村地區金融服務,促進農業、農民和農村經濟發展。隨后,小貸公司發展迅速。

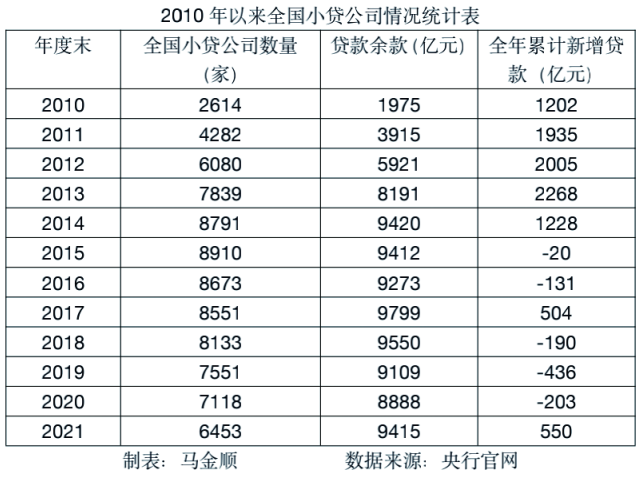

央行官網披露的數據報告顯示,截至2015年年末,全國小貸公司數量達到峰值,為8910家。

2015年以來,全國小額貸款公司數量連年下滑。根據央行披露的統計數據,截至今年9月末,全國共有小額貸款公司6054家。貸款余額9076億元,前三季度減少347億元。相比2015年峰值時期的8910家,目前小貸公司已經減少了2856家。

據《法治周末》記者不完全統計,僅從今年來看,截至12月10日,國內已有250余家小貸公司的試點資格被取消。

例如,今年1月初,安徽、江蘇兩省地方金融監督管理局接連披露了取消共計22家小額貸款公司試點資格的名單;3月,天津市地方金融監督管理局官網披露了《關于取消16家“空殼”小額貸款公司經營資格的公告》;6月和9月,內蒙古自治區地方金融監督管理局分別取消了6家和12家小貸公司經營資格;10月初,河南省地方金融監督管理局接連取消8家小貸公司的試點資格;11月,湖北省地方金融監督管理局擬注銷轄區內43家小額貸款公司經營資格,原因是其長期“失聯”“空殼”,不具備正常的經營能力,符合依法注銷情形。

根據監管部門相關要求,取消試點資格的小額貸款公司應當依法依規完成公司名稱及經營范圍的變更登記,名稱和經營范圍中不得使用“小額貸款”“小貸”“貸”字樣。變更后,公司依法繼續承擔相應的債權債務及相關法律責任。

小貸行業處于深度洗牌期

《法治周末》記者梳理發現,被取消試點資格的小貸公司,多為“空殼”“失聯”公司或經營異常公司等,還有一部分公司主動申請放棄試點資格。并且在這些小貸公司中,其注冊資本多在1000萬元到1億元之間,成立時間也多在2015年以前。

易觀分析金融行業高級咨詢顧問蘇筱芮向《法治周末》記者分析道,被取消或停業整改的小貸公司大多集中在某些年份之內,實際上是小貸行業發展歷史的一個縮影。2013年左右,小貸機構迎來了整體行業的繁榮發展期,各地方政府為小貸機構提供了較為寬松的環境,持鼓勵態度,此外還為小貸機構拓寬融資渠道等提供便利,注冊小貸機構的數量在上述背景下得到了快速上升。

公開資料也顯示,在2015年之前,監管對于小貸牌照的約束較少,地方監管標準不一,存在很多漏洞。地方小貸可開展的擦邊業務較多,并且多數小貸公司憧憬著做大做強,然后轉型為村鎮銀行,因此,市面上存在大量機構成立小貸公司的情況。

“作為金融體系的補充,小貸公司促進了我國多層次信貸市場完善,在增加金融供給、豐富融資渠道等方面發揮了積極作用。”董希淼表示,但在日常經營中,部分小貸公司出現非法吸收公眾存款、集資詐騙、暴力催收等問題。

有關小貸公司的監管文件也陸續出臺。

2015年8月,國務院原法制辦公室公布央行起草的《非存款類放貸組織條例(征求意見稿)》,擬以行政法規對包括小貸公司在內的非存款類放貸組織進行明確和規范。2020年9月,中國銀保監會辦公廳公布《關于加強小額貸款公司監督管理的通知》,對小貸公司的業務經營、風險防控、監督管理、政策支持等方面進行明確等。

“歷經十年發展,小貸行業在發展中出現了一些異化,一些機構偏離了服務實體經濟的初心。近年來,各地金融監管部門以‘刮骨療毒’之勢持續整頓小貸行業,采取了責令停業、取消試點資格等措施,其目的在于剔除小貸行業的‘沉疴舊疾’,使小貸行業的整體發展提質增效。”蘇筱芮指出,也有部分小貸機構受宏觀環境與轉型不及時等影響,無法適應當下市場環境選擇主動退出,在上述因素的共同作用下,小貸行業處于深度洗牌期。

提升服務能力是根本

在董希淼看來,隨著普惠金融的快速發展,各家正規金融機構都在做下沉業務,并且利率也較低,這對小貸公司的沖擊很大,再加上隨著互聯網技術的應用,互聯網貸款業務發展較快,小貸公司總體生存情況不太樂觀。

“盡管小貸所處的環境并不樂觀,但近期也有行業相關利好。”蘇筱芮指出。例如,海南為符合條件的小貸機構頒發經營資質證,一方面,表明此前的清理整頓工作已取得階段性成效;另一方面,也反映出擁有經營能力、堅守合規底線的小貸機構仍具有較大的發展空間。

今年11月初,海南省小額信貸協會披露,海南共有72家小額貸款公司獲得經營資質許可,對小額貸款公司頒發經營資質證標志著行業向規范發展邁出了一大步,該省小額貸款公司成為正式的持牌地方金融組織。

海南省地方金融監督管理局相關人員希望各小貸公司堅定發展信心,緊貼自貿港政策謀出路求發展,圍繞海南省政府確定的旅游業、現代服務業、高新技術產業和熱帶特色高效農業四大主導產業做好金融服務。

蘇筱芮認為,后續小貸行業的發展仍將延續分化之勢,建議相關從業機構立足初心,充分挖掘小微企業、普惠金融的資金需求,提升服務能力與科技水平,打造自身的差異化、特色化業務。

“從2008年5月原銀監會、人民銀行發布《關于小額貸款公司試點的指導意見》至今,小貸行業發展已歷經14年。未來,或許有更多機構回歸初心,即意見提出的堅持‘小額、分散’原則,面向廣大農戶和微小型企業、個體工商戶提供信貸服務,著力擴大服務覆蓋面,在多層次信貸體系中發揮積極作用,助力金融普惠。”董希淼說。

京公網安備 11010502038778號

京公網安備 11010502038778號